READ.ID – Sedikitnya terdapat tiga pertanyaan substantif terkait artikel ini. Pertama apa itu Undang-Undang Hubungan Keuangan Pemerintah Pusat dan Daerah (UU-HKPD), Kedua, apa itu Local Taxing Power (LTP), dan Ketiga, sejauh mana kesiapan pemerintah daerah Kabupaten Kota dan Provinsi Gorontalo mewujudkan Local Taxing Power?

Banyak referensi menyebut bahwa Keuangan Negara diatur untuk menjalankan fungsi alokasi, distribusi dan stabilisasi. Fungsi Alokasi yaitu sumber ekonomi berbentuk barang dan jasa pelayanan masyarakat, dijalankan oleh Daerah. Adapun pemerintah pusat melaksanakan fungsi Distribusi yaitu pendapatan dan kekayaan masyarakat dan pemerataan pembangunan, serta fungsi Stabilisasi mencakup pertahanan-keamanan, ekonomi dan moneter. Penataan keuangan negara dan daerah telah diatur dalam regulasi terbaru yaitu Undang-Undang Nomor 1 Tahun 2022 tentang Hubungan Keuangan Pemerintah Pusat dan Daerah disingkat UU-HKPD.

UU-HKPD bertujuan meningkatkan kapasitas fiskal daerah melalui pendapatan asli daerah (PAD), menyederhanakan administrasi perpajakan, memudahkan pemantauan pemungutan pajak terintegrasi oleh Daerah serta mempermudah masyarakat dalam memenuhi kewajiban perpajakan, disamping melaksanakan transfer ke daerah yang berkualitas dan memperluas akses pembiayaan. UU-HKPD disusun atas empat pilar yaitu; Ketimpangan vertikal dan horizontal yang menurun, penguatan local taxing power (LTP), peningkatan kualitas belanja Daerah, dan harmonisasi belanja Pusat dan Daerah.

Dalam upaya menurunkan ketimpangan vertikal dan horizontal maka perlu adanya rancang ulang pengelolaan transfer meliputi Dana Bagi Hasil, Dana Alokasi Umum, Dana Alokasi Khusus, Dana Otonomi Khusus, Dana Istimewa dan Dana Desa. Didalamnya juga terdapat penghitungan kebutuhan fiskal berdasar unit cost dan target layanan, sehingga mewujudkan penyelenggaraan pemerintahan dan pelayanan serta meningkatkan tanggung jawab dan kinerja daerah dalam memperkuat penerimaan negara. Dalam upaya LTP, dilakukan reklasifikasi lima jenis pajak berbasis konsumsi yaitu pajak hiburan, pajak parkir, pajak hotel, pajak restoran, dan pajak penerangan jalan menjadi Pajak Barang dan Jasa Tertentu (PBJT). Untuk meningkatkan kualitas belanja daerah maka Transfer ke Daerah (TKD) format DAU Tahun Anggaran 2023 terdiri atas DAU yang tidak ditentukan penggunaannya (Block Grant) yang diserahkan sesuai kewenangan dan prioritas daerah. Adapun DAU yang ditentukan penggunaannya (Specific Grant) disesuaikan dengan program/kegiatan yang ditetapkan oleh pemerintah seperti gaji PPPK, pendanaan Kelurahan, layanan publik bidang pendidikan serta kesehatan dan pekerjaan umum.

Dalam rangka harmonisasi belanja Pusat dan Daerah, maka penentuan pajak dan retribusi daerah perlu disusun secara cermat dengan mempertimbangkan daya beli masyarakat. Tarif pajak dan retribusi yang terlalu tinggi bertentangan dengan maksud dari desentralisasi yaitu meningkatkan kesejahteraan masyarakat, sebaliknya bila terlalu rendah (underpriced) juga dapat menimbulkan kerugian bagi potensi PAD. Harmonisasi ini juga berupaya menyelaraskan kebijakan pembangunan dan fiskal Daerah dengan Rencana Pembangunan Jangka Panjang Nasional (RPJMN), Rencana Kerja Pemerintah (RKP), Kerangka Ekonomi Makro-Pokok-pokok Kebijakan Fiskal (KEM-PPKF), arahan presiden, dan peraturan perundang-undangan.

Menjawab pertanyaan kedua, Local taxing power adalah pendelegasian otoritas kepada pemerintah daerah kabupaten /kota untuk memungut pajak guna mendanai layanan publik dan infrastruktur seperti pendidikan, kesehatan, transportasi, ruang terbuka hijau (RTH) dan fasilitas hiburan lainnya.

Kondisi Fiskal Gorontalo

Salah satu amanat reformasi adalah desentralisasi ekonomi dan desentralisasi fiskal. Pemberian otonomi daerah yakni kewenangan menjalankan pemerintahan dan pelayanan publik di tingkat kabupaten / kota bahkan sampai ke tingkat desa. Persoalan yang masih mengganjal bagi kita di Provinsi Gorontalo hingga lebih dua dekade desentralisasi ini adalah persoalan kemampuan dan kapasitas fiskal daerah yang menyebabkan ketergantungan terhadap keuangan dari pemerintah pusat. Kombinasi data BPS, Bank Indonesia dan Ditjen Perbendaharaan menyebutkan bahwa kemandirian fiskal Provinsi Gorontalo tahun 2022 baru mencapai 11 persen. sedangkan pertumbuhan pajak dan retribusi daerah tahun 2019-2020 menurun 24 persen akibat pandemi COVID-19.

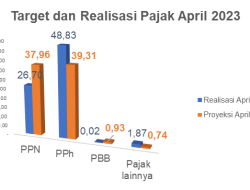

Posisi target dan realisasi pajak ditunjukkan pada kedua gambar berikut.

Gambar 1.

Target dan Realisasi Pajak Provinsi Gorontalo bulan April Tahun 2023

Gambar 2.

Target dan Realisasi Pajak Provinsi Gorontalo bulan Januari s/d April Tahun 2023

Penerimaan Pajak Dalam Negeri pada bulan April 2023 sebesar Rp77,42M atau baru mencapai 8,27 persen dari proyeksi penerimaan total tahun 2023. Penerimaan Pajak Dalam Negeri di Gorontalo sepanjang bulan Januari sampai dengan April tahun 2023 sebesar Rp258,78 M atau mencapai 27,64 persen dari target tahun 2023. Persentase capaian relatif masih cukup rendah bila di bandingkan dengan kabupaten kota dan provinsi lain di Indonesia.

Tantangan dan Solusi

Fiskal daerah masih menghadapi tantangan besar terkait kapasitas dan kemandirian. Riset kolaboratif Bank Indonesia dengan ISEI Cabang Gorontalo (2022) menemukan bahwa kemandirian fiskal rendah pada provinsi dan kabupaten kota di Gorontalo sepanjang tahun 2011-2021. IKF BELUM MANDIRI dicatat oleh semua kabupaten. Kota Gorontalo dan Provinsi Gorontalo masuk tahap MENUJU KEMANDIRIAN di tahun 2022. Secara komposisi, PAD Provinsi didominasi Pajak Daerah sedangkan kabupaten kota disumbangkan oleh Lain-lain PAD yang sah. Tantangan lainnya adalah peningkatan belanja pemerintah (APBN dan APBD) dan pertumbuhan ekonomi BELUM simultan dampaknya terhadap penurunan tingkat kemiskinan dan ketimpangan pendapatan.

Tantangan berikutnya adalah lemahnya pemetaan potensi pajak dan sistem data perpajakan sehingga berpotensi melahirkan kecurangan dan atau kebocoran pajak. Persoalan lainnya adalah bagaimana memajaki produk- produk yang dijual secara online.

Adapun alternatif solusi sebagai berikut:

- DAU peruntukan perlu diarahkan pada program yang memperkuat pertanian di hulu mencakup budidaya, intensifikasi dan ekstensifikasi yang terintegrasi dengan industri pariwisata karena kemampuan sektor ini dalam menciptakan lapangan kerja baru di hilir.

- Pariwisata merupakan potensi besar bagi fiskal daerah. Regulasi tingkat kabupaten kota dan desa relatif cukup memadai tetapi masih bermasalah pada penerapan karena adanya resistensi. Aspek kepatuhan dan tata kelola tingkat perorangan dan kelembagaan (termasuk ke level desa / BUMDes) perlu mendapat perhatian bersama.

- Ekstensifikasi perpajakan melalui sosialisasi ke seluruh lapisan masyarakat selaku wajib pajak, yang didukung stakeholder seperti DPRD provinsi kabupaten kota bahkan ke level tokoh masyarakat di desa / kelurahan.

- Optimalisasi teknologi informasi untuk mendukung intensifikasi perpajakan (digitalisasi pajak) dan perbaikan tata kelola meliputi empat pilar sistem perpajakan, yaitu pendaftaran, pembayaran, pelaporan, dan pengawasan.

- Penyesuaian sistem administrasi perpajakan menggunakan Nomor Induk Kependudukan (NIK) sebagai Nomor Pokok Wajib Pajak (NPWP) yang perlu segera diterapkan sektor perbankan

- Market sounding (kajian pasar) tentang akseptabilitas wajib pajak atas pemberlakuan regulasi baru ini yang berdampak pada perluasan, peningkatan penerimaan pajak dan retribusi daerah yang relevan dengan peningkatan pelayanan publik dan kesejahteraan masyarakat

Oleh : Herwin Mopangga