READ.ID – Fenomena meningkatnya gagal bayar pinjaman online (pinjol) di kalangan anak muda Indonesia menjadi sorotan serius. Dosen Jurusan Pendidikan Ekonomi Universitas Negeri Gorontalo (UNG), Dr. Meyko Panigoro, S.Pd, M.Pd, menilai persoalan ini bukan sekadar masalah kedisiplinan individu, melainkan cerminan dari lemahnya kesiapan generasi muda menghadapi realitas finansial di era digital.

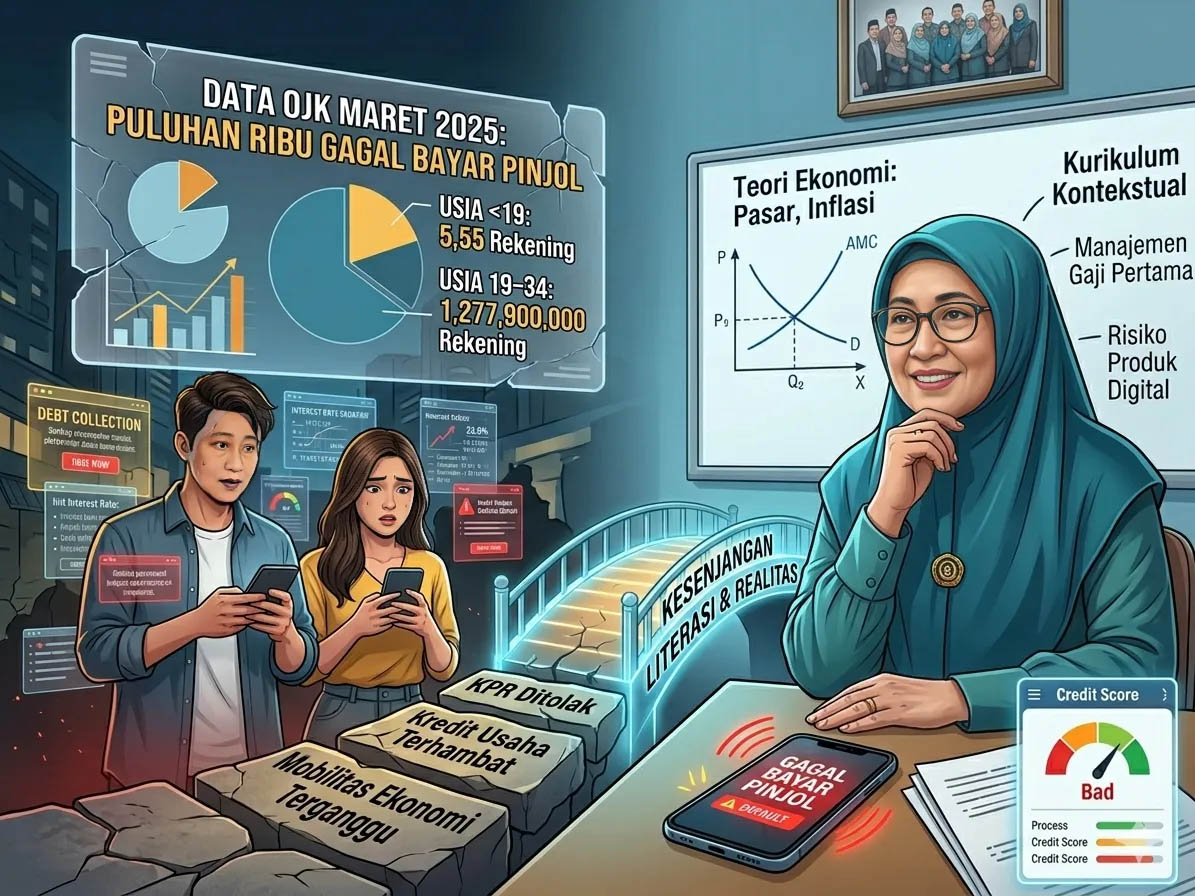

Berdasarkan data Otoritas Jasa Keuangan (OJK) per Maret 2025, puluhan ribu rekening dari kelompok usia di bawah 19 tahun tercatat mengalami gagal bayar. Sementara itu, kelompok usia 19–34 tahun mencatat jumlah yang jauh lebih besar dengan nilai pinjaman yang signifikan. Angka ini dinilai mengindikasikan adanya permasalahan struktural dalam sistem pendidikan ekonomi di Indonesia.

Meyko menjelaskan bahwa selama ini pembelajaran ekonomi di sekolah masih didominasi pendekatan teoritis. Siswa lebih banyak mempelajari konsep-konsep seperti pasar, inflasi, dan fungsi uang, namun belum dibekali keterampilan praktis dalam mengelola keuangan pribadi. Akibatnya, banyak anak muda yang memahami teori ekonomi, tetapi kesulitan mengambil keputusan finansial dalam kehidupan nyata.

“Fenomena ini menunjukkan adanya kesenjangan antara literasi ekonomi yang diajarkan di ruang kelas dengan praktik sehari-hari, terutama dalam menghadapi layanan keuangan digital seperti pinjol,” ujarnya.

Ia menambahkan, kemudahan akses pinjaman online dengan proses instan juga memperparah kondisi. Banyak anak muda mengambil pinjaman bukan karena kebutuhan mendesak, melainkan dorongan konsumtif, tekanan sosial, atau kemudahan teknologi. Dalam konteks ini, pendekatan Behavioral Economics menjadi penting untuk memahami bagaimana individu mengambil keputusan dalam situasi nyata yang penuh godaan dan bias.

Dampak gagal bayar pinjol juga dinilai tidak berhenti dalam jangka pendek. Catatan kredit yang buruk dapat membatasi akses generasi muda terhadap pembiayaan formal di masa depan, seperti kredit rumah, kendaraan, maupun modal usaha. Hal ini berpotensi menghambat mobilitas ekonomi mereka dalam jangka panjang.

Meyko menekankan bahwa skor kredit seharusnya dipahami sebagai “reputasi finansial” yang perlu dijaga sejak dini. Namun, minimnya edukasi terkait hal tersebut membuat banyak anak muda tidak menyadari konsekuensi dari keputusan finansial yang diambil.

Sebagai solusinya, ia mendorong reformasi dalam kurikulum pendidikan ekonomi agar lebih kontekstual dan aplikatif. Pembelajaran perlu diarahkan pada praktik nyata seperti pengelolaan gaji pertama, pengambilan keputusan berinvestasi, hingga pemahaman risiko produk keuangan digital seperti pinjol dan paylater.

Selain itu, integrasi aspek psikologis dalam pembelajaran juga dianggap penting. Pemahaman mengenai perilaku konsumtif, pengaruh diskon, serta kecenderungan impulsif menjadi bagian dari literasi keuangan modern yang tidak dapat diabaikan.

“Pendidikan ekonomi harus lebih relevan dan responsif terhadap dinamika zaman. Kita tidak hanya membutuhkan siswa yang paham teori, tetapi juga mampu mengambil keputusan finansial yang bijak,” tegasnya.

Fenomena gagal bayar pinjol ini, lanjut Meyko, harus menjadi alarm bagi dunia pendidikan dan sektor keuangan. Tanpa pendekatan pembaruan, Indonesia berisiko menghasilkan generasi yang memiliki akses luas terhadap layanan keuangan digital, namun tidak memiliki kemampuan untuk mengelolanya secara bijak. (Rendi/Read)